例えば、台風や突風によって瓦が飛んでしまったなどの「風災」、河川の氾濫により床上浸水した「水害」、屋根から落ちた雪がガレージの屋根を壊した「落雪」などの自然災害による損害が補償されます。

自然災害で屋根が破損したら保険金を申請しなければ大損です

自宅の屋根が台風や暴風雨で壊れてしまった場合、火災保険に加入しているのであれば必ず保険金の申請をしたほうがいいです。「いいです」というよりもしなければ確実に損をします。

なぜなら、火災保険は自動車保険と違い保険を使って修理しても次年度からの掛け金が上がることはないし、ほとんどケースで保険金だけで修理できるからです。

そうは言っても『火災保険にも免責額があるでしょう?』とか、『一定以上の被害がないと保険は下りないんでしょう?』などと心配する方がいらっしゃいますが、でも大丈夫です。

その理由をご説明します。

(1)自己負担型

損害の額から自己負担額(保険会社により1万円から20万円まで設定)を差し引いて保険金が支払われる。

【支払保険金=損害の額-自己負担額】

(2)損害額20万円以上型

損害の額が20万円以上となった場合に自己負担額なしで保険金が支払われる。

例えば「(1)損害額20万円以上型」の契約の場合、損害額が20万円を超えた場合には修理にかかる金額が全額支払われます。

ただし、損害額が20万円に満たない場合は1円も支払われませんので完全に自己負担で修理しなければなりません。

次に「(1)自己負担型」の契約ですが、こちらは免責金額が設定されているわけですが、保険修理の専門業者であれば工事費のなかで調整してくれますので家主の負担は実質的にはありません。必ず保険金の範囲で納めてくれます。

ここで気をつけなければいけないのは、火災保険を使った屋根修理に慣れていない業者と詐欺業者です。申請に慣れていないせいで適正な書類を作成できず、本来であれば支払われるはずだった金額が削られてしまい、結局は家主が持ち出しになってしまうケースもあります。

悪徳業者にいたってはすでに各保険会社にマークされていることも多く、保険金申請自体が却下されてしまうケースも増えています。この場合、家主が自腹で修理する契約を結ばされているので、キャンセルしたくても出来ないという二重の苦難に巻き込まれる恐れがあります。

屋根の風災被害は偶然気付くことも多い

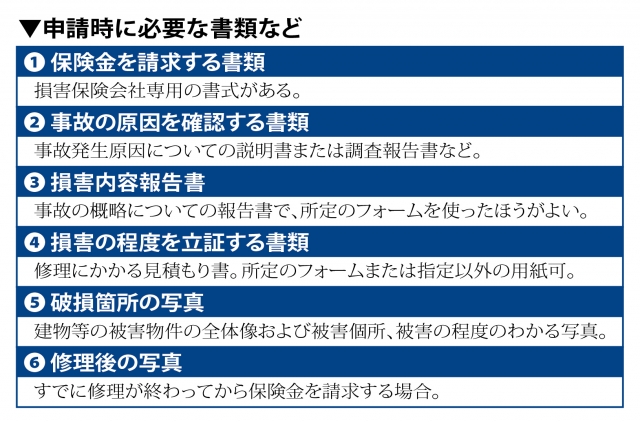

保険会社によって必要な書類が違ったりするのですが、主なものを左に挙げておきます。

仮に自分で申請したとしても、屋根が被災したことを正確に証明できなければ保険金が支払われませんし、仮に認定されても減額される可能性もあるわけです。

ところが保険修理の専門業者に依頼すれば、これらの面倒な申請手続きは無料で代行してもらえます。すでに多くの実績を持つ業者もたくさん存在しますので、ぜひお近くの業者を探して利用してみてください。

お問い合わせは『全国優良リフォーム会員』まで

http://shizen-saigai.jp

保険会社によって必要な書類が違ったりするのですが、主なものを左に挙げておきます。

仮に自分で申請したとしても、屋根が被災したことを正確に証明できなければ保険金が支払われませんし、仮に認定されても減額される可能性もあるわけです。

ところが保険修理の専門業者に依頼すれば、これらの面倒な申請手続きは無料で代行してもらえます。すでに多くの実績を持つ業者もたくさん存在しますので、ぜひお近くの業者を探して利用してみてください。

お問い合わせは『全国優良リフォーム会員』まで

http://shizen-saigai.jp